Id-Dħul mit-Taxxi: 2024

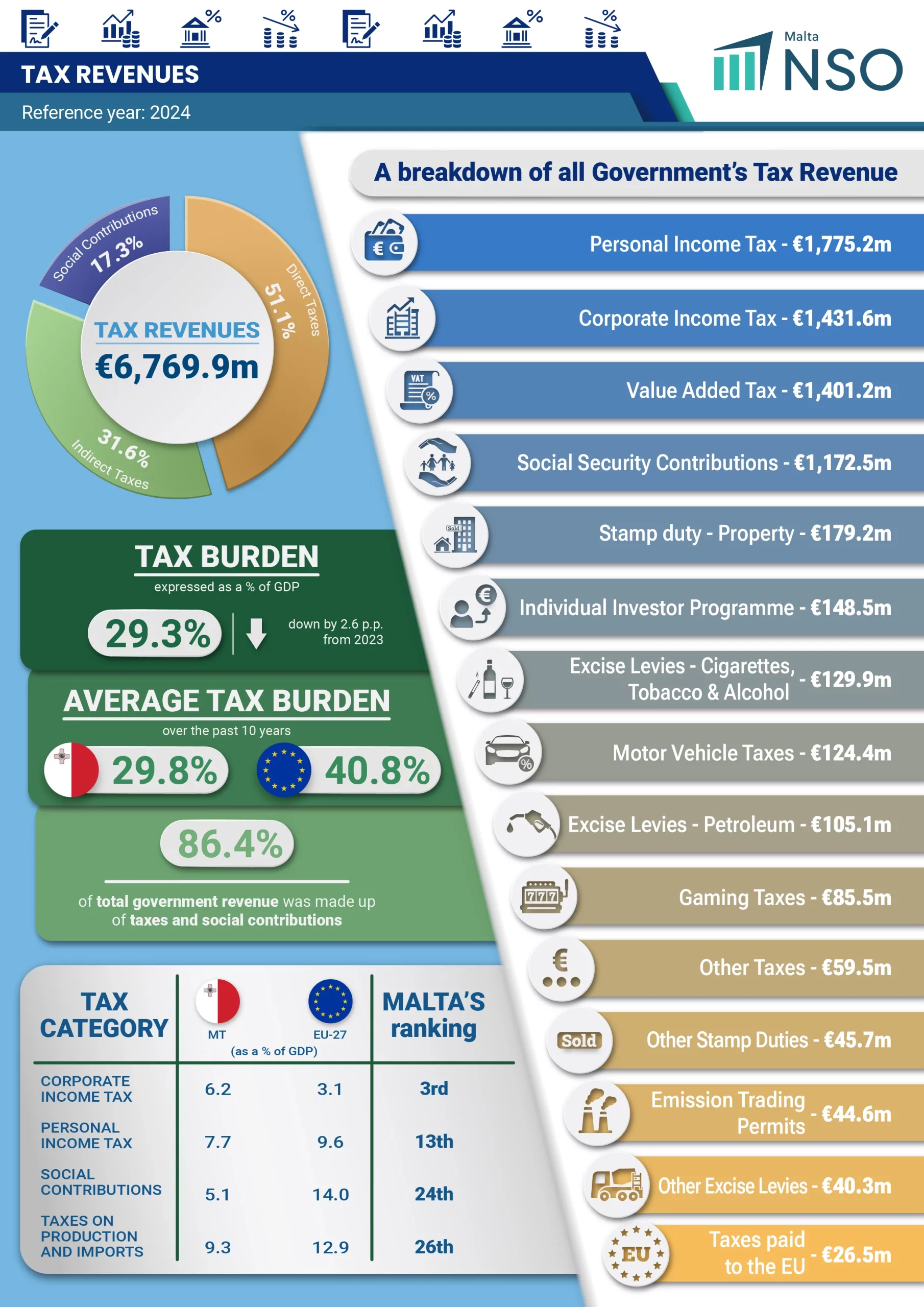

- Fl-2024, id-dħul sħiħ mit-taxxi telaʼ bʼ€1,179.0 miljun fuq is-sena taʼ qabel u kien taʼ €6,769.9 miljun. It-taxxi diretti u indiretti żdiedu bʼ€908.6 miljuni u bʼ€166.1 miljun, rispettivament, filwaqt li l-kontribuzzjonijiet soċjali (il-Bolla) telgħu bʼ€104.4 miljuni.

- It-Taxxa fuq il-Profitti tal-Korporazzjonijiet żdiedet bʼ€588.6 miljun fuq l-2023, filwaqt li t-Taxxa tad-Dħul Individwali telgħet bʼ€238.1 miljun.

- Il-piż tat-taxxi fʼMalta kien taʼ 29.3 fil-mija tal-PDG, żieda taʼ 2.6 punti perċentwali mis-26.7 tal-2023.

- L-Unitajiet domestiċi kkontribwew 55.4 fil-mija tat-Taxxa tad-Dħul tal-Gvern Ġenerali, li jiġu bʼkollox €1,775.2 miljun, mentri l-Korporazzjonijiet mhux Finanzjarji u l-Korporazzjonijiet Finanzjarji kkontribwew 22.6 fil-mija u 21.7 fil-mija, rispettivament.

- Fl-2024, it-taxxi tal-ambjent taʼ Malta telgħu bʼmiljun ewro biex laħqu t-€312.5-il miljun, bit-taxxi fuq l-enerġija jgħoddu €156.2 miljun mill-għadd kollu.

Id-Dħul mit-Taxxi: 2024

Id-Dħul mit-Taxxi: 2024

Id-dħul mit-taxxi żdied b’€1,179.0 miljun fuq is-sena ta’ qabel biex laħaq bʼkollox €6,769.9 miljun. Din iċ-ċifra tirrappreżenta 86.4 fil-mija tad-dħul kollu tal-gvern ġenerali miġbur fl-2024.

Il-kategoriji ewlenin kollha tad-dħul mit-taxxi rreġistraw tkabbir, bit-taxxi diretti jibqgħu l-akbar komponent, segwiti minn taxxi indiretti u l-kontribuzzjonijiet soċjali (il-Bolla).

It-taxxi diretti ammontaw għal €3,457.5 miljun, li jagħmlu 51.1 fil-mija tad-dħul kollu mit-taxxi. Dan wera żieda ta’ €908.6 miljuni meta mqabbel mas-sena taʼ qabel. Il-komponent primarju f’din il-kategorija tibqa’ t-Taxxa fuq id-Dħul Individwali, li żdiedet b’€238.1 miljun u laħqet l-€1,770.7 miljun, filwaqt li t-Taxxa fuq il-Profitti tal-Kumpaniji żdiedet b’€588.6 miljun u laħqet l-€1,424.7 miljun.

It-taxxi indiretti, li ammontaw għal €2,139.9 miljun, kellhom żieda ta’ €166.1 miljun meta mqabblin mal-2023. Dan huwa daqs 31.6 fil-mija tad-dħul kollu mit-taxxa. F’din il-kategorija, it-Taxxa fuq il-Valur Miżjud kienet ta’ €1,401.2 miljun, li b’hekk uriet żieda ta’ €132.4 miljun fuq is-sena ta’ qabel. Barra minn hekk, it-Taxxi fuq il-Prodotti ammontaw għal €594.2 miljun, li b’hekk urew żieda ta’ €31.9 miljun meta mqabblin mal-2023. Din iż-żieda kienet ġejja l-aktar minn dħul ogħla mit-taxxa ġġenerat mid-Dazju fuq id-Dokumenti u t-Taxxi fuq il-Logħob1. Taxxi oħra fuq il-produzzjoni żdiedu bʼ€4.1 miljuni biex laħqu l-€117.9-il miljun fl-2024.

Il-kontribuzzjonijiet soċjali2 (il-Bolla) mħallsin mill-ħaddiema, minn min iħaddem, kif ukoll minn dawk li jaħdmu għal rashom u persuni mhux impjegati, ammontaw għal 17.3 fil-mija tad-dħul kollu mit-taxxa fl-2024, u ammontaw għal €1,172.5 miljun. Dan wera żieda ta’ €104.4 miljuni meta mqabbel mas-sena ta’ qabel (Tabella nru 1).

Il-piż globali tat-taxxi jirrappreżenta l-ammont kollu ta’ taxxi u kontribuzzjonijiet soċjali (il-Bolla), murijin bħala persentaġġ tal-Prodott Domestiku Gross (PDG). Fl-2024, il-piż kollu tat-taxxi ta’ Malta kien ta’ 29.3 fil-mija, żieda taʼ 2.6 punti perċentwali fuq is-26.7 fil-mija li kien irrappurtat fl-2023. Iċ-ċifri juru piż medju tat-taxxa ta’ madwar 30.3 fil-mija għall-perjodu bejn l-1995 u l-2024. Dan jimplika li l-andament fil-ġbir tat-taxxa kien relattivament konsistenti matul dawn is-snin, b’varjazzjonijiet madwar din il-medja, inklużi valuri li jvarjaw minn livell baxx ta’ 25.5 fil-mija sa 34.0 fil-mija. (Tabella nru 2, Ċart nru 1).

Sal-aħħar tal-2024, it-taxxi diretti (li jinkludu t-Taxxi Kapitali) kienu jagħmlu 15.0 fil-mija tal-PDG, żieda ta’ 2.8 punti perċentwali meta mqabblin mal-2023. It-taxxi indiretti rrappreżentaw 9.3 fil-mija tal-PDG, filwaqt li sehem il-kontribuzzjonijiet soċjali (il-Bolla) kien ta’ 5.1 fil-mija tal-PDG (Tabella nru 2, Ċart nru 2).

Ċart nru 1. Il-piż sħiħ tat-taxxi, bis-sena

Ċart nru 2. L-evoluzzjoni tal-komponenti ewlenin tat-taxxi fʼMalta

bħala persentaġġ tal-PDG

It-Taxxa fuq id-Dħul bil-qasam istituzzjonali tal-ESA 2010

Fl-2024, il-qasam tal-Unitajiet domestiċi (Households) ikkontribwixxa aktar minn nofs it-Taxxa fuq id-Dħul miġbura mill-Gvern Ġenerali, li ammontat għal 55.4 fil-mija tat-total, li huwa daqs €1,775.2 miljun, Il-kontribuzzjonijiet mill-Korporazzjonijiet Mhux Finanzjarji u mill-Korporazzjonijiet Finanzjarji ammontaw għal 22.6 fil-mija u 21.7 fil-mija, rispettivament. L-oqsma tal-Istituzzjonijiet mingħajr skop ta’ qligħ li jservu lill-Unitajiet domestiċi, il-Gvern Ġenerali, u l-Bqija tad-dinja, flimkien ammontaw għal 0.4 fil-mija.

F’termini assoluti, id-dħul mit-taxxa tad-dħul żdied bi €829.4 miljun fuq l-2023. Dan kien ġej l-aktar minn dħul akbar mill-Korporazzjonijiet Finanzjarji (€302.6 miljuni) u mill-Korporazzjonijiet Mhux Finanzjarji (€279.5 miljun). It-Taxxa fuq id-Dħul imħallsa mill-Unitajiet domestiċi telgħet b’€238.9 miljun matul is-sena li għaddiet (Tabella nru 4).

It-Taxxi tal-Ambjent

Fl-2024, id-dħul kollu mit-taxxi ambjentali tela’ b’miljun biex laħaq it-€312.5-il miljun. Din iċ-ċifra tirrappreżenta 4.6 fil-mija tad-dħul kollu miġbur mit-taxxi u l-kontribuzzjonijiet soċjali (il-Bolla), kif ukoll 1.4 fil-mija tal-PDG. It-taxxi fuq l-enerġija (li jinkludu taxxi fuq il-fjuwils tat-trasport) kienu jagħmlu l-akbar sehem mit-taxxi ambjentali, li żdiedu bʼ€5.0 miljuni, l-aktar minħabba dħul akbar mill-permessi ta’ skemi ta’ skambju ta’ kwoti ta’ emissjonijiet (€4.5 miljuni). Min-naħa l-oħra, kien hemm tnaqqis fid-dħul iġġenerat mit-Taxxi fuq it-Trasport (Tabella nru 5).

1 Aktar tagħrif jinstab fil-Lista Nazzjonali tat-Taxxa ta’ Malta (Tabella nru 6).

2 Ara nota nru 4 fil-metodoloġija.

Methodological Notes

1. All data in this news release is in line with the European System of Accounts (ESA) 2010 Manual (ISBN 978-92-79-31242-7). This system of accounts is mandatory for all EU Member States.

2. Total tax revenue is made up of taxes received by the Central Government (S.1311) (which consists of Government Ministries and Departments and the Extra Budgetary Units) and the EU Institutions (S.212). The taxes that are reported represent ‘ultimately received’ tax revenues including the ‘own’ taxes paid to the EU.

3. The tax-to-GDP ratio measures the overall tax burden as the total amount of taxes and social contributions as a percentage of GDP. GDP figures for 2021-2024 are in line with the latest GDP news release no. 155/2025 published on 28 August 2025.

4. The Social Contributions figure includes also the Imputed Social Contributions (D.612). These represent the counterpart to social benefits paid directly by employers to their employees or former employees and other eligible persons. In Malta’s case, these refer to Treasury Pensions.

5. An environmental tax is a tax whose tax base is a physical unit (or a proxy of it) of something that has a proven, specific negative impact on the environment, and which is defined in the European System of Accounts (ESA 2010). The environmental taxes feature in Taxes on Products (D.214), Other Taxes on Production (D.29) and Other Current Taxes (D.59).

6. Revenues from VAT, Income Tax and Social Security Contributions are recorded using the time-adjusted cash method. Following a study undertaken by NSO in 2008, Eurostat approved a time adjustment of t+1 for VAT and t+2 for Income Taxes and Social Security Contributions.

7. For additional information on the taxes in Malta refer to the “Taxes in Europe” database which contains, for each individual tax, information on its legal basis, assessment base, main exemptions, applicable rate(s), economic and statistical classification, as well as the revenue generated by it. The “Taxes in Europe” database is the European Commission’s online information tool covering the main taxes in force in the EU Member States (IP/07/662). The system contains information on around 650 taxes, as provided to the European Commission by the national authorities. Access is free for all users at: Taxes in Europe Database.

8. All data in this release should be considered as provisional and therefore subject to revision. Figures may not add up due to rounding.

9. More information relating to this news release may be accessed at:

10. A detailed news release calendar is available online.

11. References to this news release are to be cited appropriately. For guidance on access and re-use of data please visit our dedicated webpage.

12. For further assistance send your request through our online request form.